この記事のポイント

- ASM を ISMS に入れるなら、棚卸しよりも改善サイクルの定着が重要です

- KPI は検出数だけでなく、未対応、高優先度の対応時間、再発率を見るべきです

- レビュー、チケット、レポートの流れを一つにすると監査で説明しやすくなります

まず無料で確認する

無料でASM診断を開始

ISMS 外部公開資産 管理で触れている論点は、自社ドメインを実際に診断すると優先順位が掴みやすくなります。まずは外部公開資産を無料で可視化してください。

ISMS で外部公開資産管理が重要になる理由

ASM を ISMS に組み込むときは、検出の数よりも改善サイクルへの接続を先に設計します。

ISMS は管理策の有無だけでなく、継続的な改善を求めます。外部公開資産は変化が早いため、年1回の棚卸しでは統制が追いつきません。CISA の asset inventory と exposure reduction の考え方を参照すると、ASM は『新しい製品導入』ではなく、『変化し続ける公開面を管理する運用プロセス』として整理できます。

ISMS 文脈で外部公開資産を扱うなら、台帳、責任者、監視頻度、レビュー頻度、是正フローを明確にする必要があります。つまり、ASM は監査証跡のためにあるのではなく、監査に耐える日常運用を作るための手段です。

経産省の導入観点から整理したい場合は、経産省ASM導入ガイダンス と並べて読むと、制度文脈と運用文脈をつなぎやすくなります。

ASM KPI の例

KPI は『検出件数』だけに寄せない方が安全です。件数は公開面の広さや棚卸し精度でも増減するため、単独では改善を表しません。おすすめは、高優先度 finding の対応時間、未対応件数、再発件数、新規資産の owner 決定率など、行動につながる指標です。

例えば、`critical/high の平均対応時間`, `unknown asset の月末残数`, `前月修正項目の再発率`, `owner 未設定資産比率` などは、監査でも説明しやすく、運用改善にも直結します。KPI は『見栄えの良い数字』ではなく、『改善を促す数字』であるべきです。

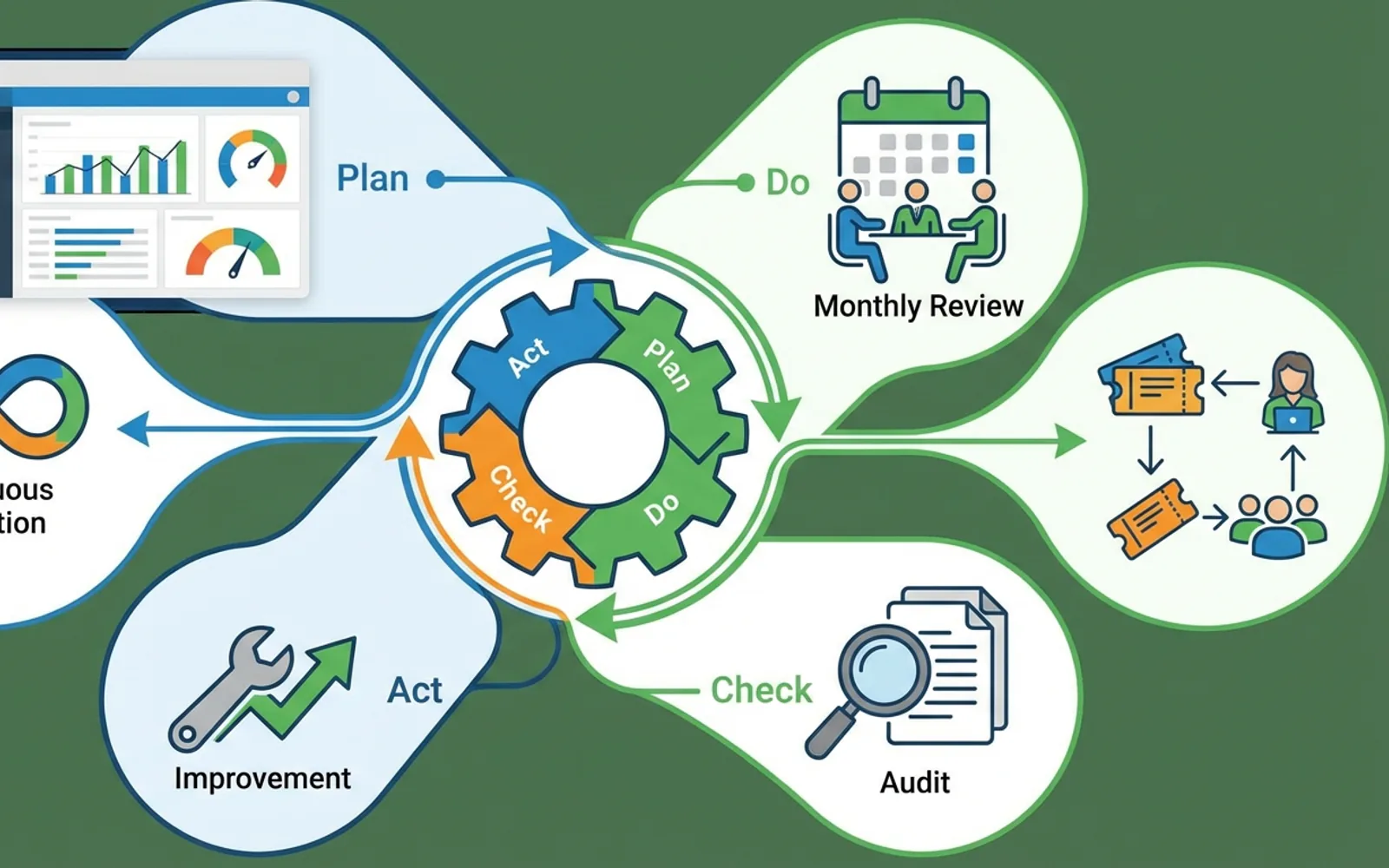

ASM 月次レビューの進め方

月次レビューでは、新規、再発、未対応の3分類を基本にすると、状況が把握しやすくなります。新規は change 管理、再発はルールや教育、未対応は担当と期限の問題として扱えるからです。これに owner 未設定資産や用途不明資産を加えると、棚卸しと改善の両方をカバーできます。

さらに、レビュー結果をチケットとレポートへ繋げることが重要です。会議で確認しただけで終わると ISMS の改善サイクルは回りません。レビューで決まった是正事項を ticket 化し、次回レビューで再確認する流れを固定してください。

外部公開資産の改善サイクルをどう回すか

改善サイクルは「発見、triage、owner 付与、是正、再確認、月次レビュー」の6段階で固定すると回しやすくなります。ASM の価値は、見つけることそのものより、このサイクルを止めずに回せることにあります。

とくに owner 未設定の資産や再発 finding は、KPI とレビューの両方で追ってください。台帳の型が必要なら 外部公開資産台帳テンプレート、summary の型が必要なら セキュリティレポートテンプレート がつながります。

発見: 外から見て公開面の変化を拾う

新規資産、管理画面露出、再発 finding など、インターネットから見えている差分を継続的に集めます。ここでは件数よりも、台帳外の変化を落とさないことを優先します。

成果物: 発見結果と差分一覧triage: 事業影響と緊急度で仕分ける

critical / high、owner 不明、用途不明、再発などで優先度を分け、即時対応と月次レビュー案件を切り分けます。レビュー会に持ち込む前に、戻し先の仮説まで作っておきます。

成果物: 優先度付きレビュー対象owner 付与: 誰が引き取るかを明確にする

台帳、部門ヒアリング、委託先情報を使って責任部門を固定します。owner が決まらない項目は、ISMS の改善課題として明示的に残します。

成果物: owner 決定ログ是正: 削除、設定変更、統制整備を進める

放置サブドメインなら削除、露出設定なら制限、シャドーITなら運用ルール整備など、資産の性質に応じて是正します。レポートだけで終わらせず、ticket と紐づけて追います。

成果物: 是正 ticket と対応期限再確認: 外から見える状態で閉じる

管理画面の変更完了だけでなく、実際に公開面が閉じたか、設定が変わったかを 外から見て再確認します。ここを省くと、閉じたつもりの再発が起きやすくなります。

成果物: 再確認ログ月次レビュー: 新規・再発・未対応を次月へつなぐ

レビュー資料と summary に落とし込み、残課題、再発傾向、owner 未設定資産を定例会で確認します。ここで決まった次アクションが、翌月の ASM KPI と監査説明の土台になります。

成果物: 月次 summary と次月アクションチケット運用とレポート配布

レポートは管理層向け、チケットは実務向けと役割を分けると運用しやすくなります。管理層には、公開面の変化、高優先度の残数、主要是正の進捗を要約して見せ、実務側には対象資産、根拠、推奨対応、期限を渡します。この分離により、情報量の差でどちらかが読まれなくなる問題を減らせます。

ASM診断 PRO の report を基礎資料にし、月次の summary を転記していく運用にすると、証跡の一貫性も保ちやすくなります。監査対応のために別の資料をゼロから起こす必要がなくなる点も実務上は大きいです。

証跡として残すべきもの

証跡としては、月次レビュー資料、ticket 起票履歴、owner 決定ログ、report 配布記録、是正完了確認を残すと監査説明がしやすくなります。特に `いつ見つけたか`, `誰に渡したか`, `いつ閉じたか` の3点が追えると、改善サイクルを説明しやすくなります。

証跡は監査のためだけでなく、前回の判断を再利用するためにも重要です。同じ議論を毎月繰り返さないために、判断履歴を残してください。

監査説明で困りやすいポイント

監査で詰まりやすいのは、`ASM をやっている` と言うだけで、どの KPI を見て、誰がレビューし、どう是正したかを説明できないケースです。ツール導入の有無ではなく、レビューと改善の実態を問われる前提で設計してください。

もうひとつは、owner 不明資産を長期間放置しているケースです。`unknown` をそのまま残すのではなく、翌月までに誰が戻すかを決めるルールが必要です。

よくある質問(FAQ)

KPI は何個くらい持つべきですか

最初は 4〜6 個で十分です。高優先度の対応時間、再発件数、owner 未設定件数、unknown 資産残数など、行動につながる指標を優先してください。

ASM の report はそのまま監査資料になりますか

report 単体より、review 記録や ticket と組み合わせた方が監査では説明しやすくなります。report は証跡の一部と考えるのが自然です。

どの記事と合わせて読むとよいですか

KPI と report の型は レポートテンプレート、台帳の型は 台帳テンプレート がつながります。

owner 不明資産は監査でどう説明すべきですか

`unknown` が存在する事実より、いつまでに誰が戻すかの review ルールを説明できることが重要です。監査では、問題ゼロよりも、問題を検知して是正へ戻す仕組みがあるかを見られます。

ISMS 運用で最初に整えるべき証跡は何ですか

台帳、定例 review 記録、是正 ticket、月次 report の 4 点が基本です。個別 findings より先に、発見から是正までの往復が追える証跡を揃えると、説明と改善の両方が安定します。

まとめ

ISMS文脈でも、外部公開資産は発見・owner・優先順位・是正が一つの流れとして定義されている方が監査説明に向きます。

ISMS の外部公開資産管理では、ツール導入そのものより、review と是正の流れを証跡として説明できるかが重要です。KPI、owner、ticket、monthly report を往復させる形にすると、監査説明と実務運用がずれにくくなります。

まずは 4〜6 個の行動につながる KPI から始め、`unknown` を翌月へ持ち越さない review ルールを決めてください。台帳と report を分断せず、一つの改善サイクルとして回すことが重要です。

次のアクション

読み終えたら、無料でASM診断を開始

外部公開資産の現状を無料で確認し、管理漏れや優先して見るべきリスクを洗い出してください。記事で読んだ内容を、そのまま自社の判断へつなげやすくなります。

参考にした一次ソース

重要論点の根拠として参照した一次ソースだけを掲載しています。

継続発見と統一ビューの考え方を参照しました。

asset inventory を基礎要件に置く観点を参照しました。

internet-facing assets の露出削減を改善テーマとして参照しました。